Contenuto

- Copertura dei farmaci da prescrizione credibile

- Premi

- Deducibile

- Copayments vs. Coinsurance

- Importo di rettifica mensile correlato al reddito (IRMAA)

- Penalità tardive

- Il buco della ciambella

- Copertura catastrofica

- Chiusura del buco della ciambella

È importante comprendere i costi associati ai piani della parte D in modo da poter programmare il budget dell'assistenza sanitaria. Per fare ciò, è necessario imparare un po 'di gergo e come i costi sono ripartiti tra le varie categorie.

Copertura dei farmaci da prescrizione credibile

I Centers for Medicare and Medicaid Services (CMS) richiedono che i piani della Parte D offrano almeno due farmaci per categoria di farmaci. Inoltre, hanno sei classi di farmaci: anticonvulsivanti, antidepressivi, antipsicotici, farmaci antitumorali, farmaci per l'HIV / AIDS, e farmaci immunosoppressori, dove la maggior parte, se non tutti, i farmaci devono essere coperti. Queste regole, tra le altre, stabiliscono uno standard noto come copertura credibile.

Esempi di piani con copertura credibile includono il programma FEHB (Federal Employee Health Benefits), Indian Health Service, TRICARE (benefici militari) e Veterans Benefits. Molti piani assicurativi privati e persino alcuni piani del mercato dell'assicurazione sanitaria, come i piani Obamacare, non hanno una copertura credibile. Questo è un fattore importante da considerare quando decidi di volere un piano Parte D.

Non avere una copertura credibile potrebbe costarti le penali per il ritardo se perdi l'iscrizione alla Parte D nei periodi appropriati.

Premi

Un premio è un importo in dollari che paghi ogni mese per il tuo piano Parte D. Questi premi non pagano per nessuno dei tuoi farmaci, ma pagano per il vantaggio di avere una copertura per farmaci su prescrizione. Se non paghi i premi, verrai escluso dal piano e ti ritroverai senza alcuna copertura.

Sebbene ogni compagnia di assicurazioni stabilisca le proprie tariffe di premio, il governo stabilisce ogni anno un importo di premio standard noto come premio nazionale di beneficiario di base (NBBP). Nel 2020, l'NBBP è $ 32,74.

NBBP non è un numero arbitrario. Viene utilizzato per calcolare quanto pagherai in caso di ritardo, se si applicano a te.

Deducibile

Una franchigia è l'importo che paghi di tasca tua ogni anno prima di poter utilizzare i benefici dei farmaci su prescrizione. Questo costo si aggiunge ai premi mensili.

I Centers for Medicare and Medicaid Services (CMS) dispongono di regole per proteggere i beneficiari di Medicare. Ogni anno, CMS stabilisce l'importo massimo che una compagnia di assicurazioni può addebitarti per una franchigia di parte D. L'importo per il 2019 è stato fissato a $ 415 ma è aumentato a $ 435 nel 2020.

Anche in questo caso, le compagnie di assicurazione private possono fissare le proprie tariffe. A seconda del piano di Parte D a cui ti iscrivi, potresti non avere alcuna franchigia ma non pagherai più della tariffa stabilita dal governo.

Copayments vs. Coinsurance

Copayments (noto anche come copays) e coassicurazione sono ciò che paghi effettivamente per i tuoi farmaci da prescrizione dopo aver raggiunto la franchigia (e alcuni piani qualificati non hanno una franchigia). Un copayment è un importo fisso in dollari che paghi mentre una coassicurazione è una percentuale fissa, non superiore al 25%, paghi per una prescrizione.Il più delle volte pagherai copays per le tue prescrizioni.

I costi e la coassicurazione possono variare a seconda dei farmaci che prendi, costando meno per i farmaci generici e più per i farmaci di marca costosi. I piani della Parte D in genere suddividono i farmaci di base in diversi livelli. Più basso è il livello, minore è il costo per te.

Non esistono regole ufficiali per le compagnie di assicurazione per organizzare i loro livelli. Alcuni piani possono avere solo tre livelli, altri fino a cinque o più.

| Esempio di sistema a livelli semplici | Esempio di sistema a livelli espansivi |

1. Farmaci generici 2. Farmaci di marca "preferiti" 3. Farmaci di marca "non preferiti" | 1. Farmaci generici “Value” 2. Farmaci generici "normali" 3. Farmaci di marca "preferiti" 4. Farmaci di marca "non preferiti" 5. Farmaci speciali e iniettabili |

Sappi che i costi dei farmaci aumenteranno man mano che passi a livelli numerati più alti. La scelta di farmaci nei livelli inferiori manterrà bassi i costi. Un'altra cosa da tenere a mente è che non puoi diminuire quanto paghi in copays e coassicurazione utilizzando i coupon dei farmaci del produttore. È contro la legge, vale a dire lo Statuto anti-contraccolpo, utilizzare un coupon di un'azienda farmaceutica mentre un programma federale paga per quel farmaco. In altre parole, è necessario scegliere tra la copertura della Parte D o un coupon per farmaci. Non puoi usare entrambi.

Importo di rettifica mensile correlato al reddito (IRMAA)

Se guadagni più di un determinato importo ogni anno, pagherai di più per il tuo piano di Parte D. Medicare, non la compagnia di assicurazioni, ti addebita una tariffa extra ogni mese nota come importo di adeguamento mensile relativo al reddito della Parte D (IRMAA ). Se non paghi questo importo extra a Medicare, il tuo piano Parte D verrà annullato.

| Quanto pagherai per la parte D IRMAA | |||

|---|---|---|---|

| Reddito sulla dichiarazione dei redditi individuale | Reddito per coppie sposate che presentano una dichiarazione dei redditi congiunta | Reddito per coppie sposate depositate separatamente | 2020 IRMAA |

| Minore o uguale a $ 87.000 | Minore o uguale a $ 174.000 | Minore o uguale a $ 87.000 | $0.00 |

| Maggiore di $ 87.000 e minore o uguale a $ 109.000 | Maggiore di $ 174.000 e minore o uguale a $ 218.000 | N / A | $12.20 |

| Maggiore di $ 109.000 e minore o uguale a $ 136.000 | Maggiore di $ 218.000 e minore o uguale a $ 272.000 | N / A | $31.50 |

| Maggiore di $ 136.000 e minore o uguale a $ 163.000 | Maggiore di $ 272.000 e minore o uguale a $ 326.000 | N / A | $50.70 |

| Maggiore di $ 163.000 e minore o uguale a $ 500.000 | Maggiore di $ 326.000 e minore o uguale a $ 750.000 | Maggiore di $ 87.000 e minore o uguale a $ 413.000 | $70.00 |

| Maggiore di $ 500.000 | Maggiore di $ 750.000 | Maggiore di $ 413.000 | $76.40 |

Medicare utilizza le imposte sul reddito di due anni fa per decidere i pagamenti IRMAA ogni anno.

Penalità tardive

Puoi iscriverti alla Parte D quando diventi idoneo per Medicare. Dovresti capire e conoscere questi tre importanti periodi di iscrizione.

- Per età: Quando compirai 65 anni, il periodo di iscrizione iniziale per tutte le parti Medicare inizia tre mesi prima e termina tre mesi dopo il tuo 65 ° compleanno.

- Per disabilità: Quando si è in disabilità, si viene automaticamente iscritti alle Parti A e B dopo il 25 ° mese di prestazioni assicurative per l'invalidità della previdenza sociale. Hai tre mesi per iscriverti alla Parte D.

- Dal datore di lavoro: Quando lavori per un'azienda che assume 20 dipendenti a tempo pieno o equivalente e dispone di un piano sanitario sponsorizzato dal datore di lavoro tramite tale azienda, hai otto mesi dal momento in cui lasci quel lavoro o quel piano sanitario, a seconda di quale si verifica per primo, per presentare domanda per Medicare e Parte D.

Quando perdi uno di questi periodi di iscrizione, potresti finire per pagare le tasse di ritardo per la Parte D.Questo si applica solo se non hai una copertura farmaceutica credibile durante il periodo in cui sei idoneo ma non sei iscritto alla Parte D. Medicare ti offre solo un piccolo margine di manovra. Hai fino a 63 giorni senza copertura farmaceutica credibile prima che vengano addebitate penali mensili per ritardo.

Come vengono calcolate le commissioni in ritardo

La sanzione tardiva viene calcolata come l'1% del premio per beneficiario di base nazionale (NBBP) moltiplicato per il numero di mesi completi in cui eravate sprovvisti di copertura farmaceutica accreditabile dopo essere stati idonei. Viene arrotondato allo 0,10 $ più vicino.

Ad esempio, se hai saltato il periodo di iscrizione iniziale e sei rimasto senza copertura farmaceutica accreditabile per sei mesi interi, la tua penale tardiva sarebbe calcolata come segue: $ 32,74 (NBBP per il 2020) x 0,01 x 6 mesi = $ 2,00.

Poiché l'NBBP cambia ogni anno, cambierà anche la penalità tardiva. L'importo della penalità tardiva cambierà ogni anno il 1 ° gennaio e verrà aggiunto ai premi mensili. Le sanzioni continuano fintanto che hai la Parte D con un'eccezione. Se le sanzioni tardive sono iniziate prima che tu raggiungessi l'idoneità a Medicare per età, cesseranno quando compirai 65 anni.

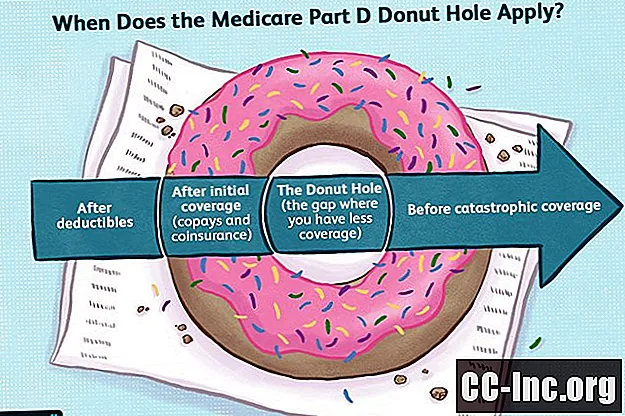

Il buco della ciambella

Quando senti la parola ciambella, potresti pensare a una gustosa sorpresa. Quando guardi più da vicino, vedi che manca qualcosa. C'è un grande buco nel mezzo.

Medicare Part D ha un gap di copertura noto come buco della ciambella. Dopo che tu e il tuo piano Parte D avete pagato una certa somma di denaro, la copertura per i farmaci su prescrizione diminuisce, lasciandovi pagare di più di tasca propria. Questa interruzione della copertura è a breve termine ma potrebbe diventare costosa a seconda dei farmaci che assumete .

Comprendere le spese vive della Parte D può aiutarti a gestire meglio le tue finanze e forse evitare del tutto il buco della ciambella.

Capire il divario di copertura

La copertura della parte D di Medicare è suddivisa in tre fasi. Si spera che non abbandonerai mai la fase uno poiché è qui che risparmi più denaro.

- Limite di copertura iniziale

- The Donut Hole (Coverage Gap)

- Copertura catastrofica

Il buco della ciambella può creare confusione se non sai come funziona la fase di copertura della Parte D. Questa panoramica spiegherà le regole e i costi per ciascuna di queste fasi.

Limite di copertura iniziale

Il limite di copertura iniziale è dove si ottiene la maggior parte della copertura per i farmaci su prescrizione. In questa fase, pagherai copays e coassicurazione per i tuoi farmaci in base al formulario e alle politiche del tuo piano Parte D.

Le tue spese vive in questo momento includeranno premi mensili, franchigie, copays e coassicurazione. Tuttavia, non tutti questi costi verranno conteggiati ai fini del limite di copertura iniziale. I premi, che possono rappresentare una parte importante della tua spesa mensile, non contano. Altri costi che non contano sono i costi dei farmaci acquistati al di fuori degli Stati Uniti o dei farmaci non coperti dal formulario della Parte D.

Ciò che il piano Parte D paga per la copertura dei farmaci su prescrizione viene conteggiato anche per l'importo della copertura iniziale. Il tuo piano Parte D ti invierà riepiloghi mensili che esaminano quanto è stato speso.

Nel 2019, il limite di copertura iniziale è durato fino a quando tu e Medicare non avete speso $ 3.820. Nel 2020, quel valore è aumentato a $ 4.020.

Maggiore è il limite di copertura iniziale, meglio è. L'aumento annuale è una buona notizia perché significa che passerà più tempo prima che inizi il buco della ciambella.

Il buco della ciambella

Durante il buco della ciambella, i copays e la coassicurazione del tuo piano Parte D vengono sostituiti da un piano di pagamento valido per tutti.

Durante questo periodo, pagherai una percentuale fissa dei costi.Con il buco della ciambella chiuso nel 2020, l'importo è fissato al 25% sia per i farmaci di marca che per i farmaci generici.

I produttori di farmaci di marca sono tenuti a darti uno sconto del 70% sui loro prodotti durante il buco della ciambella. Non è previsto uno sconto del produttore per i farmaci generici.

Il resto dei costi viene pagato dal piano Parte D.

Ad esempio, se un farmaco di marca costa $ 100, pagherai $ 25, il produttore pagherà $ 70 e il tuo piano Parte D pagherà $ 5. Per un farmaco generico, pagherai $ 25 e il tuo piano pagherà $ 75. Tieni presente che i farmaci generici raramente costano così tanto. Questi numeri sono stati usati per rendere più facile capire come funziona la matematica.

Analogamente al limite di copertura iniziale, non tutti i costi verranno conteggiati ai fini della spesa per la ciambella. I premi, i costi dei farmaci acquistati al di fuori degli Stati Uniti, i costi dei farmaci non formulati e il denaro speso dal tuo piano Parte D non contano. Il denaro speso dal produttore, tuttavia, verrà aggiunto al tuo conteggio esaurito e ti aiuterà a farti uscire prima dal buco della ciambella.

Nel 2020, rimarrai nel buco della ciambella fino a quando tu e il tuo piano Parte D non avrete speso un totale di $ 6.350 per i tuoi farmaci e, quando prendi in considerazione il tuo limite di copertura iniziale, significa che $ 2.330 vengono spesi nel buco della ciambella.

La soglia out-of-pocket aumenta a $ 6.350 nel 2020 da $ 5.100 nel 2019. Durante questo periodo, l'importo speso nel buco della ciambella è aumentato da $ 1.280 a $ 2.330.

Copertura catastrofica

Dopo aver attraversato il buco della ciambella, potresti sentire di aver attraversato una catastrofe, o almeno il tuo portafoglio. Non sorprende che il governo sia arrivato a chiamare la prossima fase della Parte D "copertura catastrofica".

I costi di copays e coassicurazione durante la copertura catastrofica non saranno gli stessi del limite di copertura iniziale. Per fortuna, saranno inferiori.

Per il 2020, pagheresti una coassicurazione del cinque percento per ogni prescrizione o pagamenti di $ 3,60 per i farmaci generici e $ 8,95 per i farmaci di marca. Ti verrà richiesto di pagare l'opzione che ti costa di più.

Chiusura del buco della ciambella

Quando la Parte D è entrata in vigore nel 2006, non c'era copertura per i farmaci da prescrizione durante il buco della ciambella, il buco della ciambella era davvero quello, uno spazio vuoto. Da quel momento, la riforma sanitaria ha compiuto sforzi per ridurre l'onere dei costi per i beneficiari di Medicare.

Uno degli obiettivi dell'Affordable Care Act, alias Obamacare, era chiudere il buco della ciambella. Questo obiettivo è stato raggiunto per il 2020. Ora non ti può essere addebitato più del 25% per il costo al dettaglio dei tuoi farmaci durante il buco della ciambella, siano essi di marca o generici.

| Costi del buco della ciambella fino al 2020 | |||||

|---|---|---|---|---|---|

| Anno | Quanto paghi per i farmaci di marca (%) | Sconto produttore per farmaci di marca (%) | Cosa paga la Parte D per i farmaci di marca (%) | Quanto paghi per i farmaci generici (%) | Cosa paga la Parte D per i farmaci generici (%) |

| 2015 | 45 | 50 | 5 | 65 | 35 |

| 2016 | 45 | 50 | 5 | 58 | 42 |

| 2017 | 40 | 50 | 10 | 51 | 49 |

| 2018 | 35 | 50 | 15 | 44 | 56 |

| 2019 | 30 | 50 | 20 | 37 | 63 |

| 2020 | 25 | 50 | 25 | 25 | 75 |

Il venticinque percento dei costi dei farmaci è lo standard fissato dai Centri per Medicare e Servizi Medicaid anche per il limite di copertura iniziale, che rimarrà in vigore per proteggerti da costi eccessivi.

Come iscriversi a Medicare Parte D