Contenuto

- Copertura dei farmaci da prescrizione prima della Parte D

- Il governo collabora con un'assicurazione privata

- Come funziona la Parte D con altre parti di Medicare

- Come funziona la parte D con Medigap

- Come funziona la Parte D con altre assicurazioni

- Perché considerarlo?

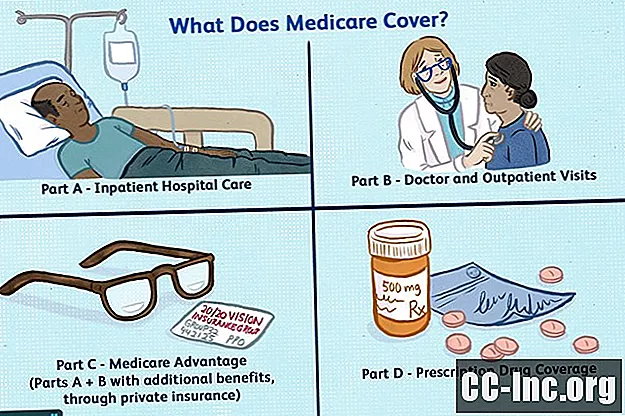

Quando Medicare Parti A e B furono introdotte nel 1966, gli americani qualificati ottennero l'accesso a un'assicurazione medica e ospedaliera a prezzi accessibili. Tale copertura è stata ampliata nel 1997 con l'aggiunta dei piani Medicare Parte C (Medicare + Choice) opzionali, ora noti come piani Medicare Advantage. Nonostante questi A, B, C di Medicare, non c'erano ancora opzioni per la copertura quotidiana dei farmaci da prescrizione.

Quarant'anni dopo l'entrata in vigore di Medicare, il governo è intervenuto per alleviare l'onere dei costi dei farmaci da prescrizione per anziani e disabili. Il vantaggio della parte D, tuttavia, può creare confusione per i beneficiari. Scopri come funziona il programma per assicurarti di ottenere i farmaci giusti e il miglior affare.

Copertura dei farmaci da prescrizione prima della Parte D

Prima che entrasse in gioco la Parte D, i beneficiari avevano una copertura farmaceutica limitata tramite Medicare. Alcune condizioni dovevano essere soddisfatte per iniziare la copertura.

Se sei stato ricoverato in ospedale in regime di ricovero, la Parte A ha coperto il costo dei farmaci ricevuti durante il tuo soggiorno. Ha anche coperto quei costi quando sei stato trasferito e hai soggiornato in una struttura infermieristica qualificata (SNF) dopo il tuo ricovero. La copertura della parte A dura solo per un periodo limitato, fino a 90 giorni in ospedale e fino a 100 giorni in un SNF, e si interrompe non appena si viene dimessi.

Se non fossi stato ricoverato in ospedale ma fossi stato messo "sotto osservazione", probabilmente avresti pagato le tue prescrizioni di tasca propria. Questo perché la parte B, non la parte A, copre queste degenze ambulatoriali. (Sì, puoi essere un paziente ambulatoriale anche se rimani in ospedale durante la notte).

I farmaci della parte B sono limitati a condizioni mediche specifiche. Ad esempio, sono coperti alcuni farmaci chemioterapici e farmaci anti-nausea per alleviare gli effetti collaterali della chemioterapia. Altri farmaci coperti dalla Parte B includono:

- Antigeni, come i colpi di allergia, per rafforzare il sistema immunitario

- Fattori di coagulazione del sangue per le persone con emofilia

- Farmaci per la malattia renale allo stadio terminale

- Agenti stimolanti l'eritropoiesi per le persone con anemia grave

- Farmaci iniettabili per l'osteoporosi per le donne in menopausa

- Immunoglobulina endovenosa per persone con malattia da immunodeficienza primaria

- Nutrizione endovenosa e / o sondino per le persone malnutrite

- Farmaci immunosoppressori per le persone con trapianti di organi

- Vaccini limitati (influenza, pneumococco, epatite B, tetano in alcuni casi)

- Farmaci utilizzati nelle pompe per infusione o nei nebulizzatori

Sebbene la copertura della Parte A e della Parte B abbia il loro posto, l'aggiunta della Parte D a Medicare consente a più persone di avere accesso ai farmaci da prescrizione che devono assumere ogni giorno.

Il governo collabora con un'assicurazione privata

Il governo degli Stati Uniti ha collaborato con compagnie di assicurazione private per offrire una copertura per i farmaci da prescrizione. Sebbene acquisti il tuo piano tramite una compagnia di assicurazioni, i Centers for Medicare e Medicaid (CMS) stabiliscono ogni anno le linee guida per i piani della Parte D. Le regole sono tante ea volte complicate ma questo è quello che devi sapere:

- Accesso: Deve esserci un accesso ragionevole alle farmacie al dettaglio.

- Audit: CMS e l'Ufficio dell'Ispettore Generale conducono audit periodici delle compagnie di assicurazione per garantire che i piani della Parte D soddisfino gli standard di qualità.

- Copertura: Ogni piano deve coprire un numero sufficiente di farmaci per qualificarsi per una copertura credibile.

- Deducibile: Il governo pone un limite a quanto il tuo piano può addebitarti una franchigia ogni anno.

- Farmaci: Devono essere offerti sia farmaci generici che di marca.

- Spese vive: Per limitare le tue spese vive, non pagherai più del 25% del costo totale dei farmaci o un equivalente attuariale.

- Premi: I premi per un determinato piano, ad esempio Piano A e Piano B, devono essere gli stessi indipendentemente da chi si iscrive. In particolare, non ti possono essere addebitati costi aggiuntivi per lo stesso piano in base al numero di farmaci che prendi o ai problemi di salute che hai.

Il governo ha adottato queste misure per assicurarsi di ottenere una copertura equa, completa e conveniente.

Come funzionano le franchigie dell'assicurazione sanitariaCome funziona la Parte D con altre parti di Medicare

Puoi iscriverti a Original Medicare (Parti A e / o B) per usufruire di un piano Parte D. Un'altra opzione è iscriversi a un piano Medicare Advantage con un componente Parte D, noto come piano MA-PD. È possibile acquistare un piano Medicare Advantage e un piano Parte D separatamente, ma questo è meno comune. Nella maggior parte dei casi, non è conveniente.

I farmaci coperti dalla Parte A o dalla Parte B non saranno coperti dalla Parte D. In poche parole, Medicare non vuole pagare due volte.

Come funziona la parte D con Medigap

I piani Medicare Part D e Medicare Supplemental Insurance, noto anche come Medigap, sono entrambi gestiti da compagnie assicurative private con standard stabiliti dal governo federale. Non confonderli. Funzionano in modo molto diverso.

I piani Medigap coprono le spese che Medicare si lascia dietro. A seconda del piano Medigap scelto, questo può includere franchigie, coassicurazione, servizi sanitari a domicilio e spese di assistenza di emergenza sostenute durante i viaggi all'estero. In generale, questi piani non aggiungono servizi extra alla tua copertura sanitaria.

Non è sempre stato così. La copertura per i farmaci su prescrizione era inclusa nei piani Medigap, ma questa pratica è stata interrotta quando la Parte D è entrata in gioco nel 2006. Se hai acquistato un piano Medigap prima del 2006 e hai rinnovato il tuo piano ogni anno da allora, potresti ancora avere quei benefici per i farmaci da prescrizione. Se e quando acquisti un piano di parte D, il tuo piano Medigap interromperà la copertura dei farmaci ei premi Medigap verranno adeguati di conseguenza.

Per acquistare un piano Medigap, devi essere iscritto a entrambe le parti A e B.

Dovresti sapere che non puoi avere un piano Medigap e un Medicare Advantage o un piano MA-PD allo stesso tempo.

Come funziona la Parte D con altre assicurazioni

I piani assicurativi privati, come i piani offerti dal tuo datore di lavoro, non devono soddisfare nessuna delle linee guida federali nei piani di prescrizione che offrono. Questo può essere sia positivo che negativo.

I piani sponsorizzati dal datore di lavoro che offrono una copertura inferiore rispetto a un piano standard Parte D non sono accreditabili. Questo potrebbe costarti denaro se scegli di iscriverti a un piano Parte D. Se non fai domanda quando sei idoneo per la prima volta alla Parte D e non hai una copertura credibile, ti verrà richiesto di pagare penali per il ritardo quando ti iscrivi.

I piani privati, tuttavia, possono essere vantaggiosi se offrono farmaci che Medicare esclude dalla copertura. Alcuni piani della Parte D offrono anche una componente supplementare come ulteriore vantaggio per coprire questi farmaci. Ciò probabilmente aumenterà il costo dei premi mensili, ma potrebbe valerne la pena per alcune persone.

Alcuni piani sponsorizzati dal datore di lavoro funzionano insieme ai piani della Parte D e altri no. Alcuni piani sponsorizzati dal datore di lavoro interromperanno la copertura dei farmaci su prescrizione una volta che ti iscrivi a un piano Parte D. Ciò potrebbe significare che anche i membri della famiglia coperti dal tuo piano perderebbero tali benefici.

Parla con il tuo datore di lavoro per scoprire come funziona il tuo piano prima di prendere una decisione sulla domanda per la Parte D.

Perché considerarlo?

È probabile che avrai bisogno di una prescrizione di farmaci una volta che avrai diritto a Medicare.

L'indagine AARP sui farmaci da prescrizione pubblicata nel 2016 ha mostrato che ben il 75% delle persone di età superiore ai 50 anni assume farmaci da prescrizione. Di questi, l'80% prende due o più farmaci e il 50% ne prende quattro o più.

Con i prezzi dei farmaci in aumento ogni anno, non sorprende che meno persone possano permettersi di pagare di tasca propria i farmaci.

A meno che i farmaci di cui hai bisogno non siano generici (tenendo presente che generico non significa necessariamente poco costoso), avere una copertura per farmaci su prescrizione attraverso un piano di parte D. ha senso. Per un premio mensile e una franchigia annuale, contribuirà a mantenere bassi i costi complessivi.

Chi è idoneo per Medicare Parte D?- Condividere

- Flip

- Testo